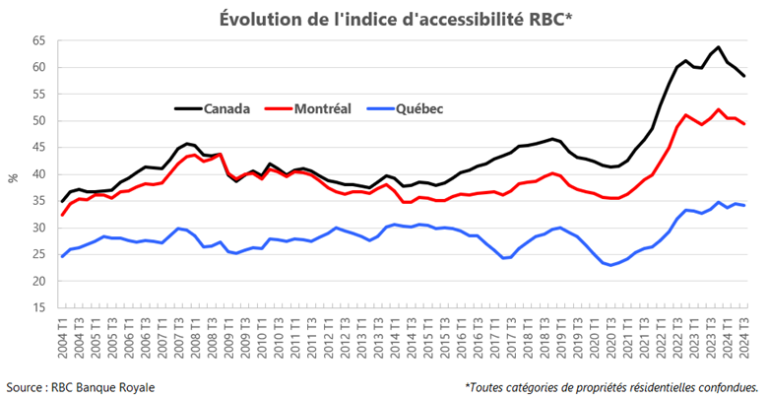

Bonne nouvelle! Notamment en raison de la baisse graduelle des taux d’intérêt, l’abordabilité des propriétés au Canada s’améliore peu à peu. C’est ce que laisse voir l’indice d’accessibilité de la RBC Banque Royale qui, après avoir atteint un sommet historique à la fin de l’année dernière, enregistre des diminutions depuis trois trimestres.

Comment fonctionne l’indice d’accessibilité de la RBC Banque Royale?

L’indice d’accessibilité de la RBC Banque Royale mesure la proportion du revenu médian avant impôt qu’un ménage devrait consacrer pour acheter une propriété au prix du marché (aussi appelé taux d’effort). Les charges financières comprennent les versements hypothécaires (capital et intérêts), les taxes foncières et les services publics. On suppose que l’acquisition se fait avec une mise de fonds de 20 % et un prêt hypothécaire amorti sur 25 ans. Les mensualités sont calculées à partir du taux hypothécaire fixe cinq ans représentatif des principales banques canadiennes au cours de la période. Les prix de référence utilisés sont ceux de RPS Real Property Solutions. Plus l’indice d’accessibilité est élevé, plus il est difficile d’acheter une propriété, et vice versa.

Au Canada, les trois principales composantes de l’indice (voir encadré) ont contribué à l’amélioration de l’abordabilité des propriétés, soit la baisse des taux d’intérêt, la progression du revenu, mais aussi une baisse du prix des propriétés, principalement en Ontario. L’indice est passé d’un record de 63,8 % au quatrième trimestre de 2023 (signifiant que les propriétés n’avaient jamais été aussi inabordables), à 58,4 % au troisième trimestre de 2024.

Amélioration plus timide au Québec

L’amélioration est plus ténue dans les deux principaux marchés québécois dont RBC mesure l’accessibilité, la raison étant que le prix des propriétés n’a pas fléchi dans la belle province. Dans la région montréalaise, l’indice a néanmoins connu une diminution continue depuis trois trimestres, passant de 55,2 % au quatrième trimestre de 2023 à 49,7 % au troisième trimestre de 2024.

Dans la région de Québec, la croissance des prix étant demeurée soutenue depuis le début de l’année, il a fallu attendre la baisse des taux hypothécaires à partir de l’été dernier pour observer un très léger recul de l’indice, de 34,5 % au deuxième trimestre 2024 à 34,2 % au troisième trimestre de 2024.

Quand on se compare, on se console

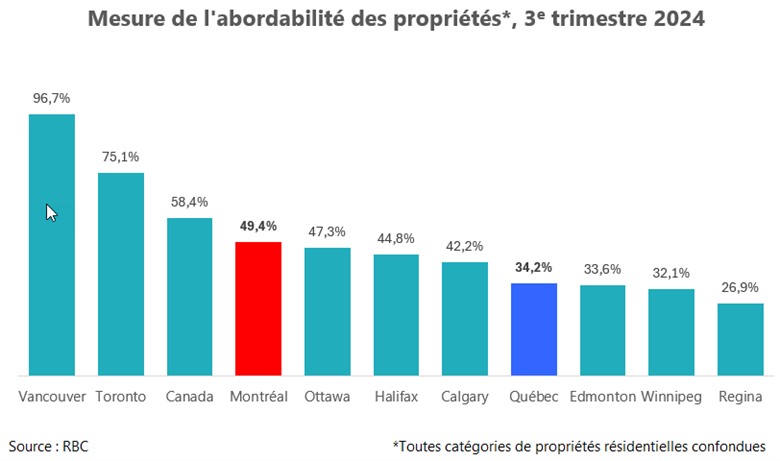

Il demeure que les propriétés sont généralement nettement plus abordables dans la belle province comparativement au reste du Canada, en particulier dans la région de Québec (voir graphique ci-dessous). Par exemple, le taux d’effort pour acquérir une propriété dans la région de Québec (34,2 %) était similaire à celui des régions d’Edmonton (33,6 %) et de Winnipeg (32,1 %), mais de beaucoup inférieur à ceux des régions de Calgary (42,2 %), Halifax (44,8 %) et Ottawa (47,3 %).

En ce qui a trait à la métropole québécoise, malgré un indice relativement élevé de 49,4 %, la situation à Montréal est loin des niveaux stratosphériques de 75,1 % et 96,7 % atteint à Toronto et à Vancouver respectivement[1].

[1] Puisqu’au Canada, sauf exception, pour obtenir un prêt hypothécaire, les charges financières liées à la propriété ne peuvent dépasser 39 % du revenu brut (ratio d’amortissement brut de la dette), c’est donc dire que dans tous les marchés où l’indice d’abordabilité est supérieur à ce seuil, la propriété médiane n’est tout simplement pas accessible au ménage qui dispose du revenu médian.