Alors que la hausse des taux d’intérêt freine le marché immobilier depuis plusieurs mois, la diffusion des statistiques de l’ACI pour le mois de juillet renferme deux bonnes nouvelles concernant le marché québécois de la revente.

Premièrement, bien que minime, la croissance des ventes de 2% par rapport à juillet 2022 est encourageante, puisqu’il s’agit de la toute première hausse à ce chapitre en vingt-six mois.

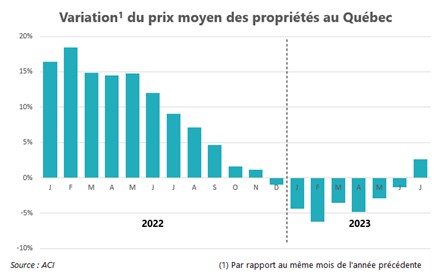

Deuxièmement, le prix moyen des propriétés a crû pour une première fois en huit mois.

Toujours par rapport à juillet 2022, la hausse du prix moyen des propriétés au Québec, toutes catégories confondues, est de 2,6 % (voir figure ci-dessous).

Trop peu trop tard

La hausse des prix en juillet n’efface toutefois pas les baisses de prix enregistrées jusqu’ici en 2023.

Au cumul des sept premiers mois de l’année, le prix moyen des propriétés résidentielles au Québec demeure en recul de 2,7% comparativement à la même période l’an dernier. Il demeure des plus probable que notre scénario de prévisions de novembre dernier s’avèrera juste, et que le Québec accusera en 2023 un tout premier recul du prix des propriétés en 27 ans. Il en est ainsi, car l’embellie de juillet risque fort de n’être que passagère étant donné que d’autres nuages pointent à l’horizon.

L’évolution récente des taux obligataires n’est pas de bon augure pour les taux hypothécaires

Le fait que l’inflation se montre plus persistante que prévu n’est pas une bonne nouvelle. Ceci a incité la Banque du Canada à relever de nouveau son taux directeur, à deux reprises (+0,25 en juin et +0,25 en juillet), alors que l’on croyait le cycle haussier terminé. Les taux des prêts hypothécaires à taux variable ont évidemment suivi.

En ce qui a trait aux taux hypothécaires fixes 5 ans, rappelons qu’ils ne sont pas directement dictés par la Banque du Canada, mais plutôt par les taux obligataires, qui reflètent le coût des fonds des institutions financières.

Or, plus l’inflation se montre tenace, plus les investisseurs veulent un rendement élevé pour compenser la perte anticipée de leur pouvoir d’achat (prime d’inflation).

C’est la raison principale qui fait en sorte que, depuis le début du mois d’août, le taux de rendement des obligations du gouvernement du Canada est lui aussi en hausse (voir graphique ci-dessous). Celui-ci a même franchi à la mi-août la barre des 4% pour la toute première fois en près de 15 ans.

Cela annonce que, non seulement la baisse des taux hypothécaires 5 ans n’est pas pour demain, mais d’autres hausses à court terme sont mêmes possibles.

Ainsi, d’autres résultats négatifs, tant au chapitre des ventes que des prix, sont forts probables au cours des prochains mois, de sorte qu’il est encore bien trop tôt pour annoncer une reprise durable du marché immobilier. Il faudra patienter encore.